Hoe rente, bepalend voor ieders financiële huishouding, in ons leven kwam

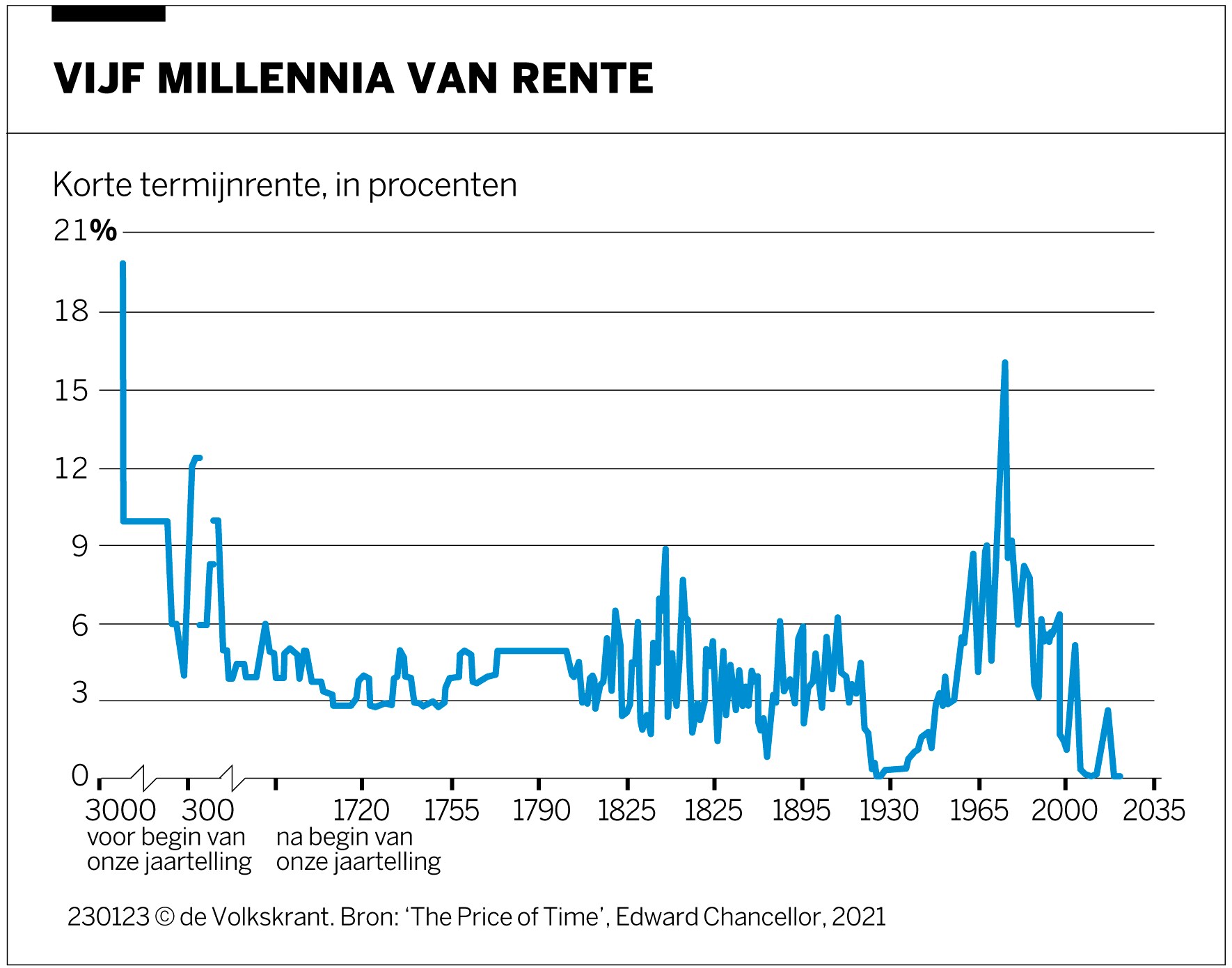

De rente gaat gestaag omhoog, al is zij nog ver verwijderd van wat de Mesopotamiërs rekenden. De omstreden geschiedenis van de vijfduizend jaar oude uitvinding.

Nadat het jaren spotgoedkoop is geweest om te lenen, zit de rente plots flink in de lift. De gemiddelde hypotheekrente bedraagt alweer meer dan 4 procent, een verdrievoudiging in ruim een jaar tijd. Dergelijke niveaus kwamen niet meer voor sinds 2014. Rente speelt een cruciale rol in ieders financiële huishouding, maar hoe is deze meer dan vijfduizend jaar oude gehate en geliefde uitvinding tot ons gekomen?

Waarschijnlijk is het idee van rente ontstaan bij het uitlenen van zaden of dieren, schrijft financieel historicus Edward Chancellor in zijn vorig jaar verschenen boek The Price of Time. Na de oogst kon dat zaaigoed worden teruggegeven met wat extra en dieren met hun nakomelingen. Bij uitbreiding geldt dat principe voor alle kredietverstrekking. Als je geld uitleent, doe je er een tijd afstand van en die tijd heeft waarde. Als er geen beloning voor was, zou er amper kredietverstrekking zijn. En dat zou zonde zijn, want het uitlenen van geld door mensen met middelen maar zonder ideeën maakt geld beschikbaar voor wie ideeën heeft maar geen middelen.

Onderzoekers zijn erin geslaagd om het rentepeil helemaal terug te voeren tot drieduizend jaar voor het begin van onze jaartelling. Van de Mesopotamiërs weten we dat ze elkaar geld leenden door de kredieten die níét zijn terugbetaald. Leningen werden opgeschreven op kleitabletten, ter financiering van de aankoop van gewassen, vastgoed en slaven, of om meer te kunnen consumeren. Na terugbetaling werden de kleitabletten vernietigd.

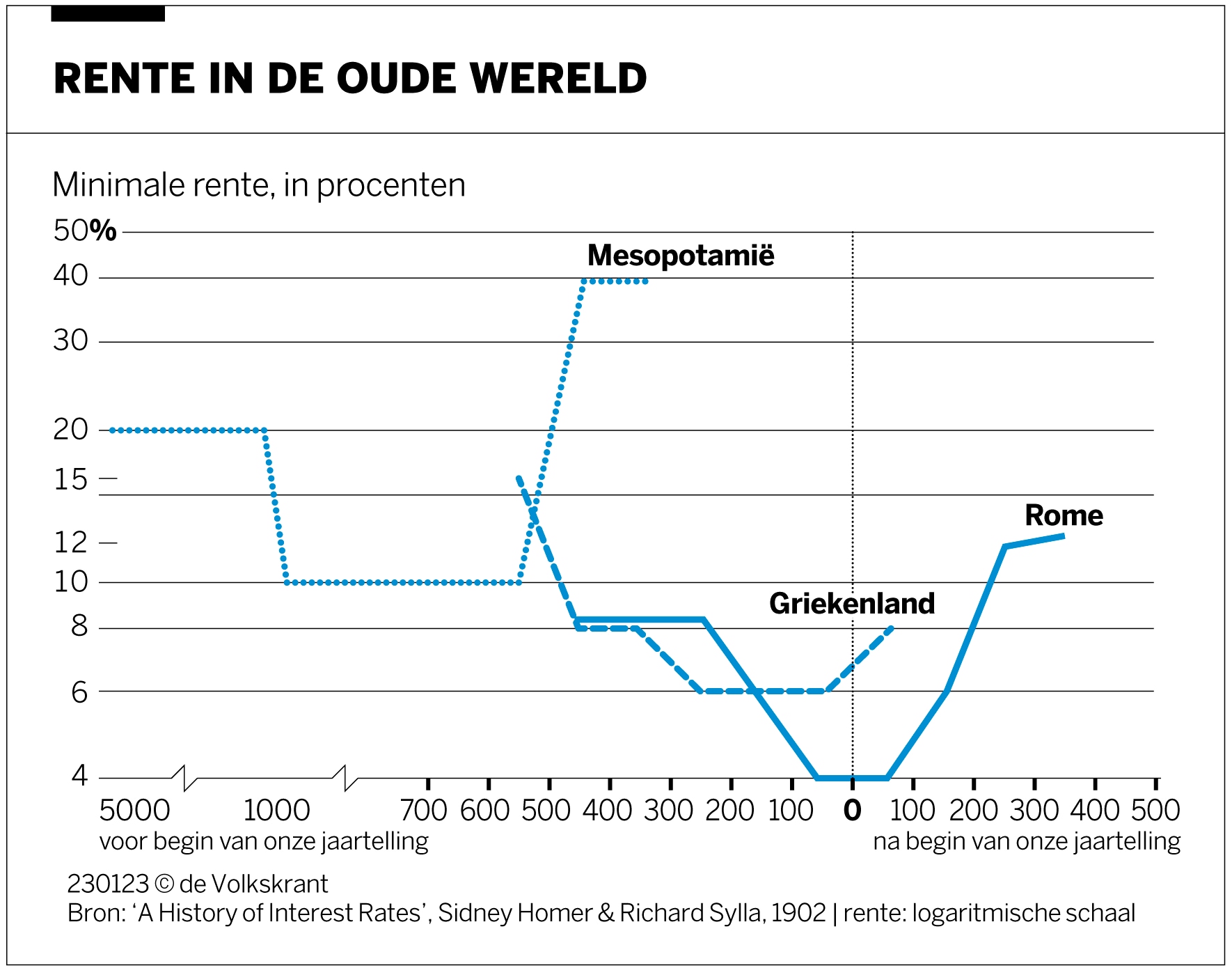

Volgens de economisch historicus Michael Hudson hanteerden de Mesopotamiërs een rente van 20 procent en daalde dat tarief bij elke samenleving die daarop volgde. Bij de Grieken bedroeg de standaardrente op leningen 10 procent per jaar, bij de Romeinen 8,3 procent. Opmerkelijk is wel dat die tarieven telkens de hoogte in schoten zodra een glorieperiode achter de rug lag en het verval werd ingezet.

Populair waren kredietverstrekkers zeker niet altijd. In het oude Athene hadden ze eenzelfde maatschappelijke status als buitenlanders en voormalige slaven. In onze contreien was lenen tegen een vergoeding zelfs eeuwenlang taboe. Pecunia pecuniam non parere potest, stelde de katholieke kerk in de Middeleeuwen: ‘Geld kan geen geld voortbrengen.’

‘Woeker is een zonde die nooit ophoudt’

‘Geld uitlenen tegen rente stond gelijk aan stelen omdat geld steriel was, het was onvruchtbaar en kon zich dus niet vermenigvuldigen’, legt Niall Kishtainy uit in Een kleine geschiedenis van de economie (2019). Daardoor was elke rente meteen woeker, dat is het vragen van een overdreven hoge vergoeding voor het lenen van geld. ‘Het ergste is nog dat woeker een zonde is die nooit ophoudt. Een moordenaar houdt tenminste op met moorden als hij slaapt. De zonden van geldschieters gaan gewoon door terwijl ze in bed liggen en de bedragen die mensen hun schuldig zijn almaar groter worden.’

Zolang geld niet het grootschalige betaalmiddel was – het gros van de betalingen voltrok zich in de vroege Middeleeuwen in natura – was rente op leningen zeldzaam. Maar zodra de Europese volkeren dit stadium voorbij waren, en zeker na de kruistochten, werd het een alledaagse wettelijke transactie.

Voor de kerk bleef het vragen van rente niettemin een grote zonde. ‘Priesters die geldschieters in heilige grond begroeven, konden uit de kerk worden verstoten, en het heette dat geldschieters naar de hel gingen, net als dieven en moordenaars’, merkt Kishtainy op.

Middeleeuwse handelaars en bankiers bedachten originele oplossingen om de religieuze bevelen te omzeilen. Ze rekenden bijvoorbeeld verkochte producten die ze niet werkelijk leverden. Of ze leenden geld uit voor onmogelijk korte perioden, waarbij de rente verscholen zat in de boetes voor laattijdige terugbetaling.

Toch maakten veel bankiers en kooplieden zich nog altijd zorgen over wat ze deden, merkt Richard Ehrenberg op in zijn standaardwerk Capital & Finance in the Age of the Renaissance uit 1928. In de 12de en 13de eeuw lieten zij dikwijls in hun testament opnemen dat hun erfgenamen de opbrengsten van woekeren moesten teruggeven, of gebruiken om hun ziel te redden.

Volgens de Franse historicus Jacques Le Goff maakte de uitvinding van het vagevuur in de 13de eeuw de ontwikkeling van het moderne bankwezen mogelijk, omdat die de strafmaat aanzienlijk verminderde.

Rond 1260 kwam de kredietverstrekking in een stroomversnelling, omdat de katholieke kerk geld nodig had om de troepen te betalen van zijn Italiaanse bondgenoten in de strijd tegen de Duitse keizer. De kerk was weliswaar rijk, maar haar vermogen was verspreid over het hele rijk en het zat vaak in gronden en gebouwen die je niet een-twee-drie verkoopt.

Financiële spitsvondigheid

De kerk belandde in een lastig parket met die leningen, gezien haar eigen verbod op woekeren. Dus ging ze dat creatief interpreteren. De oplossing van de Toscaanse bankiers die de clerici adviseerden was om het geleende geld te zien als een voorschot op religieuze belastingen en andere inkomsten. Het waren eeuwigdurende leningen, perpetuals in jargon, waarbij de kredietverstrekker jaarlijks een vergoeding ontving maar de hoofdsom nooit werd terugbetaald. Dankzij deze financiële spitsvondigheid konden theologen hun zegen geven.

Na verloop van tijd ging de kerk haar doctrine over het lenen van geld niettemin aanpassen. ‘Geleidelijk aan kwamen de geestelijken tot het inzicht dat er een verschil bestond tussen woeker – hoge rentetarieven die de schuldenaar tot de bedelstaf brengen – en redelijke rentetarieven die nodig waren om de banken te laten functioneren’, aldus Kishtainy.

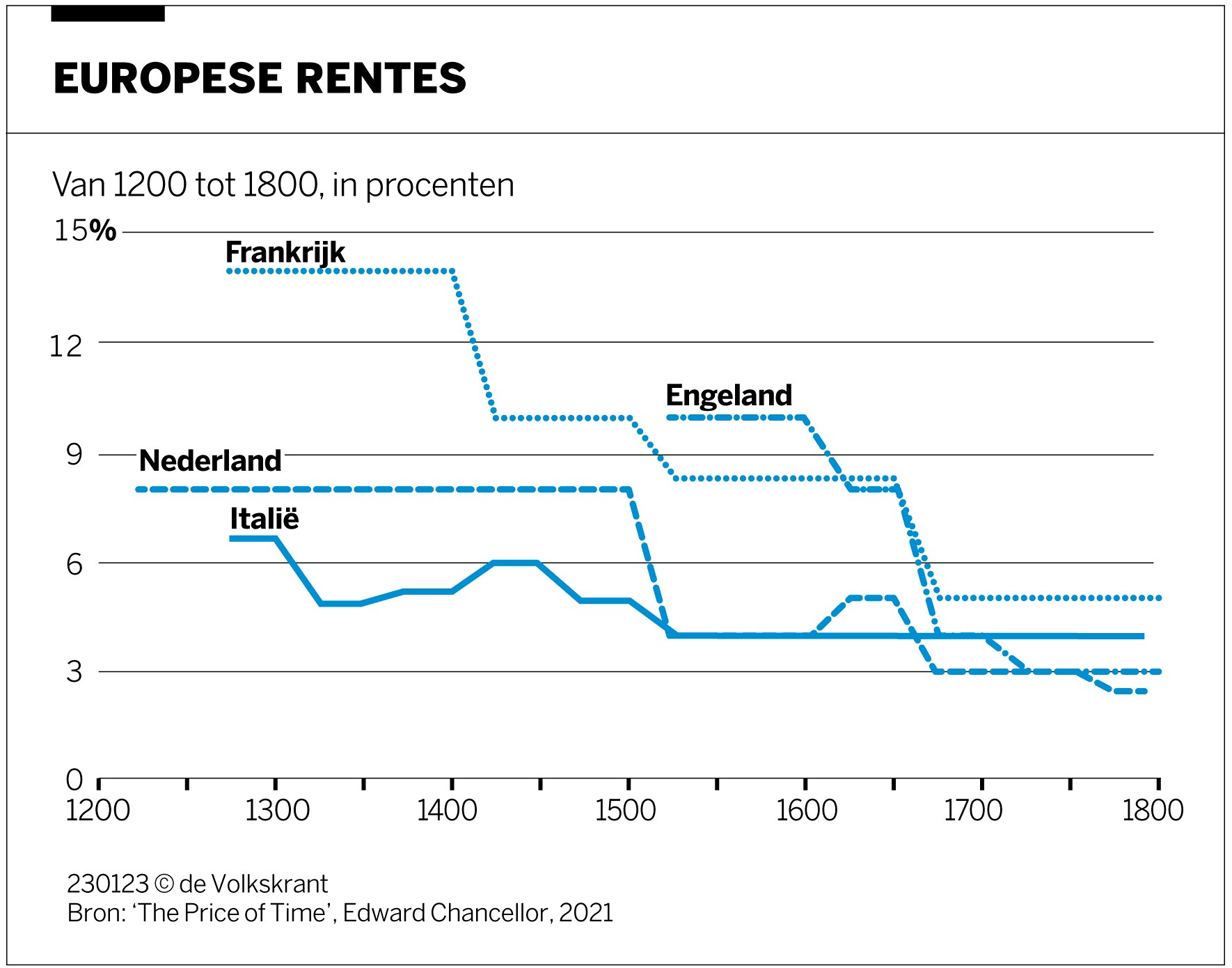

De Italiaanse stadstaten namen het model van de kerk enthousiast over, waardoor voor het eerst een levendige secundaire markt in schuldpapier ontstond. Omdat beleggers deze overheidsleningen beschouwden als veilig en liquide, gingen ze die gebruiken als onderpand voor kortetermijnleningen. Dat vergrootte de aantrekkelijkheid van het staatspapier nog meer. Politiek onafhankelijke stadstaten met een goed functionerend belastingsysteem konden perpetuals uitgeven tegen een rente van ongeveer 5 procent. Met die financiering konden ze hun grenzen beveiligen en militaire campagnes voeren.

Krediet was ondertussen essentieel geworden om oorlog te kunnen voeren. De nieuwe realpolitik heette pecunia nervus belli, ‘geld is de zenuw van de oorlog’. Toen de Franse koning Lodewijk II in 1499 aan zijn Milanese adviseur Gian Giacomo Trivulzio vroeg wat er nodig was om het hertogdom van Milaan in te nemen, was het antwoord duidelijk. ‘Drie dingen: geld, geld en geld.’

Het verklaart meteen de macht van de Fuggers, een familie uit het Duitse Augsburg. Stamvader Jakob Fugger bouwde in enkele decennia een familiaal textielbedrijf om tot een financiële juggernaut. De Fuggers hadden niet alleen de grootste bank van Europa, maar bezaten ook zilver- en kopermijnen. Ze hielpen de aflatenhandel van de katholieke kerk organiseren, financierden de oorlogen van keizer Maximiliaan I van Oostenrijk en de verkiezingen van Karel V.

‘De naam Jakob Fugger is gekend in alle koninkrijken en landen, ja, zelfs bij de heidenen’, merkte de geschiedschrijver Clemens Sender op. ‘Keizers, koningen, prinsen en heren hebben verzocht om met hem te handelen, de paus heeft hem omhelsd als was hij zijn geliefde zoon en de kardinalen zijn voor hem gaan staan.’

Lage Landen

Zonder gevaren was geld uitlenen niet. ‘De juridische positie van de koning als lener was onduidelijk’, verklaart Ehrenberg. ‘Het was altijd twijfelachtig of geldschieters iets tegen hem konden ondernemen bij een wanbetaling, of wanneer een volgende prins de schulden van de vorige weigerde te erkennen.’

Ook in de Lage Landen kenden ze de macht van het krediet. Dat was het machtigste wapen in de strijd voor vrijheid, stelt Ehrenberg. De 17de-eeuwse Verenigde Provinciën leenden geld om zich te bevrijden van het juk van de Spaanse Habsburgers. Oorlog op krediet was een blijvertje. De drie duurste gewelddadige conflicten van de 19de eeuw bijvoorbeeld zijn allemaal gefinancierd met leningen die in tijden van vrede moesten worden terugbetaald, namelijk de napoleontische oorlogen, de Amerikaanse Burgeroorlog en de Frans-Pruisische oorlog.

In de 20ste eeuw veranderde de aard van het geldstelsel. Door de Eerste Wereldoorlog moesten de meeste landen de goudstandaard loslaten. Die was lang een ereteken voor landen omdat hij overheden dwingt een orthodox financieel beleid te voeren. Ze kunnen immers niet boven hun stand leven, aangezien de hoeveelheid geld gekoppeld is aan hun goudreserves. In de plaats kwam fiatgeld, dat niet is gekoppeld aan bijvoorbeeld goud en dus eindeloos kan worden bijgemaakt.

Er kwamen steeds meer centrale banken, die het rentepeil konden beïnvloeden om de economie te sturen. Edward Chancellor spreekt van ‘centrale planning in de markteconomie’, vanwege manipulatie van de belangrijkste prijs in de economie, namelijk ‘de prijs van tijd’. Rente dus. Een punt dat ook Edin Mujagić maakt. Die besluitvorming doet de hoofdeconoom van OHV Vermogensbeheer en expert in de geschiedenis van centrale banken denken aan de Sovjet-Unie. ‘In Europa bepalen 26 bestuursleden van de Europese Centrale Bank, en in de Verenigde Staten zelfs maar maximaal 12 bestuursleden van de Federal Reserve, wat de prijs van het geld is.’

‘Financiële repressie’

Dat brengt risico’s met zich mee. In de vroege jaren tachtig gooide de voorzitter van de Federal Reserve, Paul Volcker, de rente omhoog om de inflatie te beteugelen die onder zijn voorgangers was ontspoord. Dat leidde tot een recessie en veel banenverlies. De Amerikaanse centrale bank werd beschuldigd van de ‘koelbloedige moord op miljoenen kleine bedrijven’ en van het de nek omdraaien van de Amerikaanse droom van huiseigenaarschap. De politie moest een indringer in het hoofdkantoor van de Fed arresteren. De gewapende man was op zoek naar Volcker en zijn collega’s en dreigde hen te vermoorden.

Geleidelijk groeide het inzicht bij politici dat de monetaire beleidsmakers best onafhankelijk waren. ‘Als politici, uit welk land ze ook komen en van welke partij ze ook zijn, over rentevoeten spreken, is het bijna altijd om er lagere te vragen’, merkte de voormalige president van de Belgische Nationale Bank, Guy Quaden, ooit cynisch op.

In de 21ste eeuw werden politici niettemin op hun wenken bediend door welwillende onafhankelijke centrale bankiers. Het afgelopen decennium hield de ECB de rente lang dicht tegen het nulpunt, eerst om de door de eurocrisis gehavende muntunie bij elkaar te houden, daarna om de chronisch lage inflatie aan te jagen. Het betekende een periode van ‘financiële repressie’, waarbij de koopkracht van geld achteruitgaat omdat de rente lager ligt dan de inflatie.

Sinds de uitbraak van de oorlog in Oekraïne vorig jaar zit de rente evenwel in een stijgende lijn. De verklaring ligt bij de hoge inflatie. Door de prijs van geld op te trekken willen centrale bankiers de economie afkoelen. Het idee daarachter is dat er dan minder concurrentie is voor energie en andere schaarse goederen, waardoor de prijzen niet of minder snel toenemen. Daarmee komt een punt achter een periode van tien jaar waarin sparen niets opbracht en knopen we opnieuw aan bij een traditie van meer dan vijfduizend jaar oud.

Lees ook

Geselecteerd door de redactie