Interview met Yale-econoom Schmelzing: Al 500 jaar op weg naar rente van 0 procent

We maken ons steeds drukker over de lage rentestand. De pensioenen kwijnen weg, de schulden blijven maar groeien. Maar moeten we bij al die narigheid ook gaan doemdenken? Beter van niet, zegt Yale-econoom Paul Schmelzing. Want die lage rente is een blijvertje.

‘Laat het alsjeblieft niet klinken alsof ik Armageddon voorspel’, vraagt Yale-econoom Paul Schmelzing (30) tegen het eind van het interview. ‘In de media lijkt het soms of ik alleen maar kommer en kwel voorspel, maar dat is niet zo. Ik zeg alleen maar dat het probleem van de lage rente wel eens langer kan aanhouden dan we denken.’

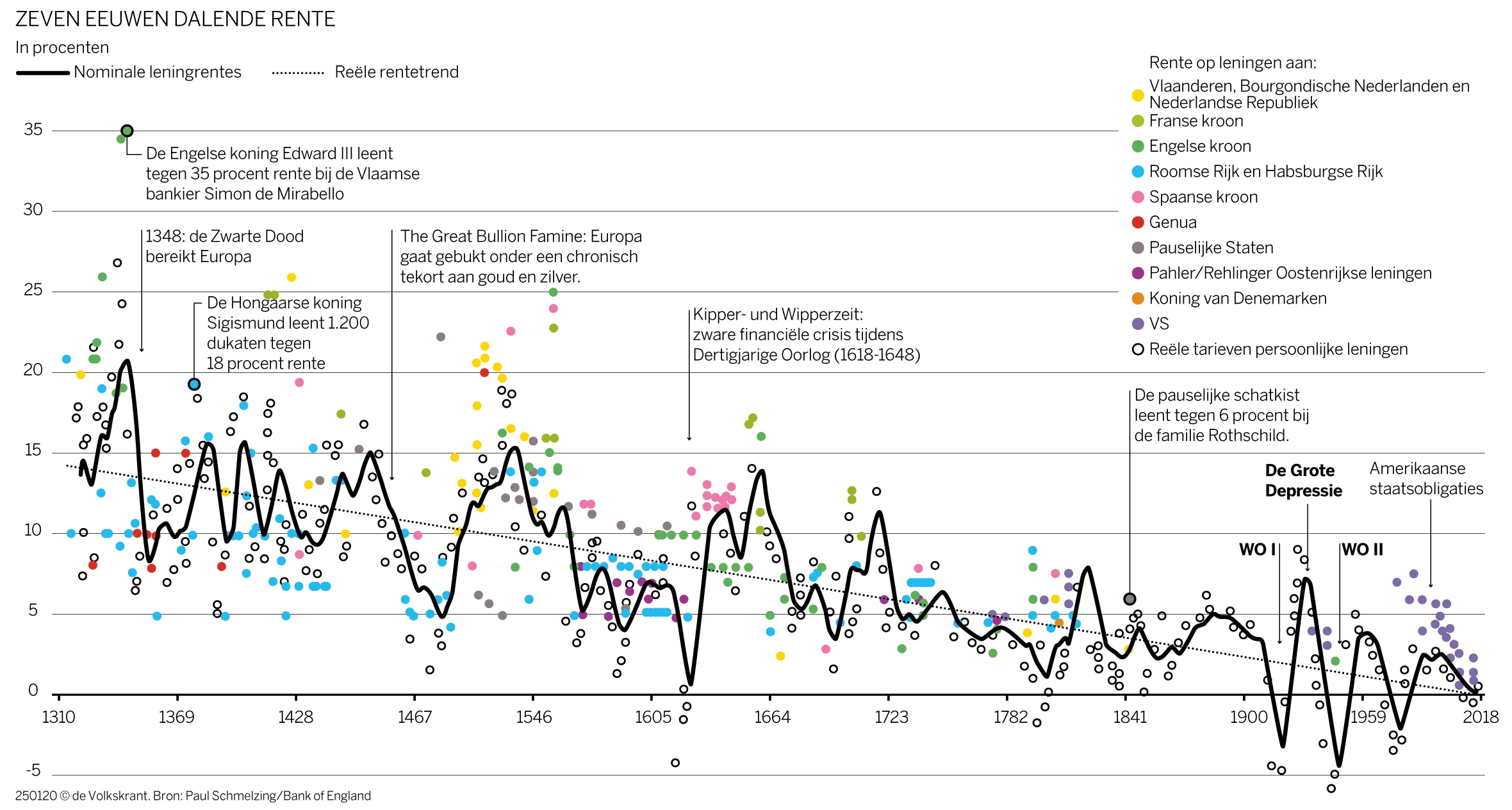

Het einde der tijden kondigt de 30-jarige Duitser inderdaad niet aan in zijn opzienbarende exposé over 707 jaar rente. Maar zin om de straat op te rennen en schouder aan schouder de sirtaki te dansen, zullen lezers er ook niet van krijgen. Al grasduinend tussen financiële akten in astma-opwekkende archieven van Utrecht tot Venetië stuitte Schmelzing namelijk op een soort economische wet van de zwaartekracht: zoals een voetbal ter aarde stort met een valversnelling van 9,8 meter per seconde kwadraat, zo stevent de reële rente sinds de veertiende eeuw met een gemiddelde van 0,016 procentpunt per jaar af op het nulpunt.

De gevolgen van die lage rente: wegkwijnende pensioenen, opzwellende zeepbellen en uitdijende schulden. De economie lijkt allengs op een beroemde scène uit een Luis Buñuel-film, waarin de gasten van een deftig soireetje gezellig aan tafel zitten op toiletpotten en daarna beschroomd het kleinste kamertje opzoeken om in hun eentje de maaltijd te nuttigen: alles is omgedraaid. Lenen kost anno nu bijna niets of levert zelfs geld op: de Nederlandse staat krijgt dankzij de negatieve rente juist een bonus om schulden te maken. En dankzij de combinatie van inflatie en de (vrijwel) non-existente spaarrente is geld over de balk smijten tegenwoordig bijna slimmer dan sparen.

Wie denkt dat dit euvel tijdelijk is, vergist zich, waarschuwt Schmelzing: naast de twee aloude zekerheden in het leven, de dood en belastingen, hebben we er met ultralage rente een derde bij.

De temperatuur heeft een absoluut nulpunt van min 273 graden. Heeft de rente ook een absoluut nulpunt?

‘Je zou denken dat er een moment komt dat mensen elkaar geen geld meer lenen en hun spaarcenten van de bank halen – ik noem maar wat, als de rente min vijf procent bedraagt. Vermoedelijk zal de rente niet eindeloos in een rechte lijn blijven dalen. Aan de andere kant: volgens de theorieboekjes zou negatieve rente simpelweg niet kunnen bestaan. Toch is het ervan gekomen. Het laat zien dat de economische beroepsgroep haar modellen opnieuw tegen het licht moet houden.’

Waarom daalt de rente al zo lang?

‘De drijvende kracht is kapitaalaccumulatie: dat geld zich ophoopt in de economie door het niet uit te geven, maar door te sparen en te investeren. Dit proces begon al eind vijftiende eeuw in handelssteden als Brugge, Augsburg en Nürnberg. Voor het eerst ook ontstond er een onbalans tussen te veel sparen en te weinig investeren. Veel mensen denken dat deze onbalans begon na 1980, maar het is dus al vijf eeuwen aan de gang.

‘Er gaan allerlei theorieën over de factoren achter kapitaalaccumulatie. Bijvoorbeeld dat onze levensverwachting fors is gestegen, dat er tegenwoordig minder verwoestende oorlogen zijn of dat de politieke stabiliteit is toegenomen, waardoor geldschieters minder risico lopen op wanbetaling en dus minder rente hoeven te vragen. Ik heb al deze hypotheses getest. En hoewel ze een deel van het verhaal vormen, vertoonde geen enkele een perfecte correlatie met de al eeuwenlang dalende rente. Tussen de 17de en de 19de eeuw, toen het aantal doden op het slagveld fors toenam door de Dertigjarige Oorlog, de napoleontische oorlogen en andere conflicten, bleef de rente gewoon dalen.’

‘Ik zie zelf nog een andere verklaring. Na de Zwarte Dood nam de consumptie enorm toe: mensen beseften dat ze elk moment aan de pest konden sterven, dus verbrasten ze hun geld liever dan dat ze spaarden. De kerk zag dit lange tijd door de vingers, maar in de loop van de 15de eeuw kwam er een golf van weeldebeperkende wetten die de decadentie moesten indammen. Luxeproducten als dure jurken, tapijten en zelfs bordspellen waren plots anathema – savonarola’s, ‘vreugdevuren van de ijdelheden’ in Florence zijn hier de beroemdste uiting van. Rond 1500 zie je mensen hun geld plots massaal in schuldpapier steken, waardoor de rente scherp begon te dalen. Dit fenomeen duurt tot op de dag van vandaag voort.’

Dat de rente al eeuwenlang daalt heeft iets deterministisch. Wat rest een centrale bank dan nog?

‘Ik zeg niet dat centrale banken nutteloos zijn. Of het opkopen van obligaties, zoals de ECB doet, de beste optie is, daar ben ik niet zo zeker van. Maar op de korte of middellange termijn kan een juiste mix van overheidsinvesteringen en rentebeleid zeker helpen. Wie weet helpen we daarmee pak ’m beet Generatie X tot aan hun pensioen. Tegelijkertijd zeg ik dat de kans groot is dat het probleem van de lage rente op zeker moment terugkeert, gezien de historische trend. En dat het probleem dan wel eens heviger zou kunnen zijn dan waar we nu voor staan.’

Schmelzing versus Piketty

Als een beeldenstormer gaat Schmelzing in zijn onderzoek twee van de altaarstukken van de moderne economische wetenschap te lijf. ‘Seculaire stagnatie’ bijvoorbeeld, het in 2013 door oud-Obama-adviseur Larry Summers afgestofte idee dat de economie sinds 1980 aan een langdurige dwerggroei is begonnen doordat we ons geld te weinig laten rollen. Het resultaat van de onbalans tussen sparen en beleggen is lage groei, inflatie en rente, betoogt Summers. Vergrijzing en haperende productiviteitsgroei zijn twee vaak genoemde oorzaken.

Niets nieuws onder de zon, vindt Schmelzing: de door Summers geconstateerde trend is al een half millennium oud. ‘Wat maakt de periode na 1980 zo anders dan de eeuwen daarvoor? Dat zou Summers moeten beargumenteren, maar dat laat hij na.’

Het andere altaarstuk is Thomas Piketty. In zijn bestseller Kapitaal in de 21ste eeuw betoogt de Franse econoom dat r > g, oftewel: het rendement op kapitaal (r) is groter dan de economische groei (g), met als gevolg groeiende ongelijkheid tussen mensen met veel en weinig vermogen. Piketty stelt dat het rendement op kapitaal ‘bijna stabiel’ is, namelijk 4 à 5 procent in de 18e en 19e eeuw en 3 à 4 procent nu. Onjuist, zegt de aan Harvard gepromoveerde Schmelzing, sinds 2016 ook gastonderzoeker bij de Bank of England. ‘Het rendement op kapitaal daalt al 500 jaar, en als dit doorzet zal de economie straks permanent sneller groei dan het rendement. Piketty beweert het tegenovergestelde, maar daar is geen historische basis voor.’

‘Interessant onderzoek’, mailt Piketty in een reactie, ‘dat echter weinig te maken heeft met de discussie over r > g. Ik heb het in mijn werk niet over schatkistpapier of de rente op staatsschuld, maar over het gemiddelde rendement op bezit van vermogenden, vooral aan de top van de vermogensverdeling. Als je kijkt naar de aandelenmarkten, of naar de snelheid waarmee de rijkdom van miljardairs jaarlijks stijgt, is het duidelijk dat het rendement aanzienlijk is, en veel groter dan de economische groei, en niet achteruitgaat zoals Schmelzings artikel stelt.’

Schmelzing is niet overtuigd. ‘Ik kijk in mijn onderzoek zowel naar publieke als private schulden – door de eeuwen heen altijd een substantieel deel van het vermogen van de rijksten. En de trend daarvan is duidelijk: het rendement gaat steeds verder omlaag. Hetzelfde geldt bijvoorbeeld voor het rendement op grondbezit.’ Als het rendement structureel onder de economische groei duikt, zou dit de ongelijkheid tussen rijk en arm – of preciezer gezegd tussen mensen met financieel bezit en mensen met bijvoorbeeld alleen salaris – kleiner maken, betoogt Schmelzing.