Plan om armoedeval bij overlijden partner te voorkomen: voortaan vijf jaarsalarissen als nabestaandenpensioen

De partner van een overleden werknemer krijgt in de toekomst mogelijk vijf jaarsalarissen van het pensioenfonds als nabestaandenuitkering. De partner kan dan bij het pensioenfonds van zijn levensgezel kiezen voor een uitkering uitgesmeerd over vijf jaar, of kan het geld gebruiken voor een levenslange uitkering.

Deze uitkering moet het huidige ingewikkelde systeem van het nabestaandenpensioen vervangen, zodat een grote armoedeval bij het overlijden van een partner wordt voorkomen.

De vakbeweging en werkgevers werken dit plan deze zomer uit, bevestigen bronnen aan de Volkskrant. Minister Wouter Koolmees van Sociale Zaken heeft hen gevraagd met een visie op het nabestaandenpensioen te komen. Hun voorstel moet onderdeel worden van de algehele modernisering van het pensioenstelsel.

Op dit moment is de pensioenoverdracht aan partners meestal alleen goed geregeld als de overledene zelf al met pensioen was. Een 75-jarige echtgenote die haar gepensioneerde man verliest, krijgt doorgaans levenslang 70 procent van zijn pensioen uitgekeerd.

Wilt u dit artikel liever beluisteren? Hieronder staat de door Blendle voorgelezen versie

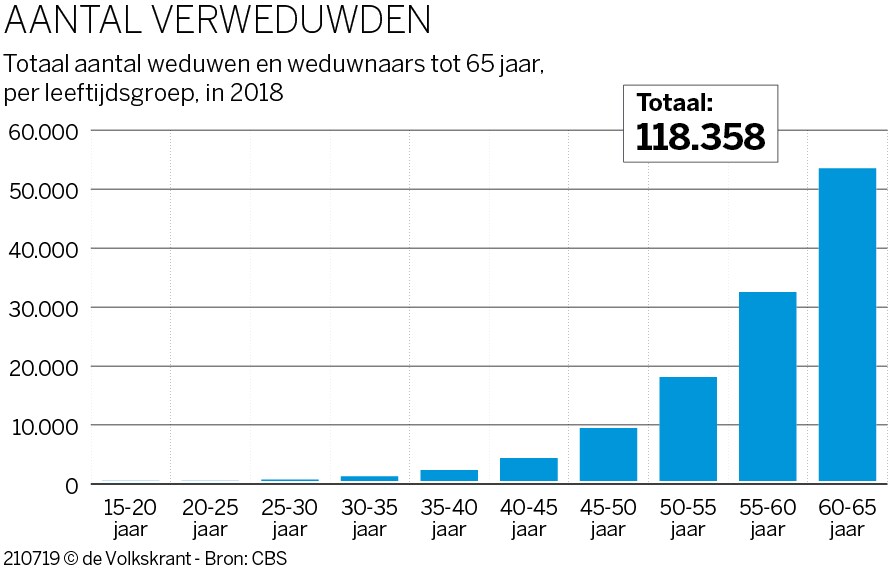

Het gaat vaak mis als de overledene zelf nog werkte. In dat geval krijgt achterblijvende vaak een karige uitkering. Per jaar worden duizenden verweduwden geconfronteerd met een enorme inkomensachteruitgang. Nederland telde in 2018 bijna 120 duizend mannen en vrouwen van wie dat jaar een partner overleed die jonger was dan 65 jaar.

Vroeger, toen één kostwinner de norm was bij gezinnen, verzorgde de overheid via de Algemene Weduwen en Wezenwet, AWW, een uitkering voor nabestaanden. Pensioenfondsen verzorgden daarbovenop een nabestaandenpensioen. Eind vorige eeuw is die AWW vervangen door de veel kariger Algemene Nabestaandenwet, ANW. Daarmee viel een gat in de basis voor het nabestaandenpensioen.

Daar zijn de problemen begonnen. Dat gat kan bij pensioenfondsen worden opgevuld met een ANW-hiaat-verzekering, maar werknemers moeten daar vaak zelf voor kiezen. Als dat niet is gebeurd, valt het nabestaandenpensioen soms erg laag uit. ‘Het nabestaandenpensioen is vaak onvoldoende om plotselinge teruggang in inkomen op te vangen’, concluderen de vakbeweging en werkgevers in hun vergaderstukken.

Het nabestaandenpensioen zelf kan ook op verschillende manieren zijn geregeld, waardoor de hoogte per persoon varieert. Vaak is het een verzekering die geldig is zolang de werknemer aan het werk is, of een werkloosheidsuitkering heeft. Soms is het aantal ‘dienstjaren’ cruciaal bij deze verzekering van het nabestaandenpensioen.

Verandert een 55-jarige na dertig jaar van werkgever, dan heeft hij bij zijn nieuwe werkgever nauwelijks dienstjaren en is zijn nabestaandenpensioen minimaal. Maar er zijn ook fondsen waar werknemers apart sparen voor hun nabestaandenpensioen. Als zij van baan wisselen, blijft deze spaarpot van hen. En er zijn pensioenfondsen waarbij het nabestaandenpensioen deels een verzekering is en deels een spaarpot.

Koolmees vatte het probleem zo samen in een brief aan het parlement: ‘De huidige situatie, waarbij verschillende soorten nabestaandenpensioen naast elkaar bestaan (zowel in de hoogte van de dekking als de financiering van het nabestaandenpensioen), is voor deelnemers onoverzichtelijk en vergroot de kans op het ontbreken van dekking bij baanwisselingen, werkloosheid of echtscheiding.’

Ook het begrip ‘partner’ is lastig voor pensioenfondsen. Een huwelijk of geregistreerd partnerschap wordt via de gemeentelijke administratie aan pensioenfondsen gemeld. Maar wie met een partner samenwoont, moet zijn partner zelf aanmelden bij het pensioenfonds. Dat wordt nogal eens vergeten. Is er een ex-partner, dan kan die aanspraak maken op een deel van het nabestaandenpensioen.

Als oplossing zien vakbeweging en werkgevers een nieuwe uitkering van in totaal vijf jaarsalarissen. Volgens de vergaderstukken krijgt de nabestaande dan de keuze dat in vijf jaar te laten uitbetalen of dat om te zetten in een levenslange uitkering.

Het gaat om een plan op hoofdlijnen waarvan de details nog moeten worden uitgewerkt. Mogelijk wordt de uitkering voor een deel afhankelijk gemaakt van het aantal gewerkte jaren. Een ander punt van overleg is of er een maximum moet worden afgesproken voor een jaarsalaris. Nu is het belastingvrij pensioensparen ook beperkt tot inkomens van 100 duizend euro. Dat zou ook voor het nabestaandenpensioen kunnen gelden.

LEES VERDER

Soms blijft na het overlijden van de partner nog maar een kwart van het inkomen over

De partner van een overleden werknemer krijgt in de toekomst mogelijk vijf jaarsalarissen van het pensioenfonds als nabestaandenuitkering. Deze uitkering moet het huidige ingewikkelde systeem van het nabestaandenpensioen vervangen, zodat een grote armoedeval bij het overlijden van een partner wordt voorkomen. Drie voorbeelden hoe drastisch in de huidige situatie het inkomen na de dood van een partner kan verslechteren.