Schijncompromis: ECB koopt minder schulden op, maar gaat er veel langer mee door

De ECB gaat minder staats- en bedrijfsschulden opkopen. Dat is wisselgeld voor het besluit om er nog veel langer mee door te doorgaan, mogelijk tot na 2020. Het tijdperk van de centrale bankiers blijkt verre van voorbij.

Even leek Mario Draghi, president van de Europese Centrale Bank (ECB), zijn critici donderdagmiddag de hand te reiken. Of tenminste een schaamlap. Na haar bestuursvergadering maakte Frankfurt weliswaar bekend het omstreden opkoopprogramma te verlengen, tot eind 2017. Dat is nog eens drie maanden langer dan werd voorspeld.

Maar in ruil drukt de ECB het gaspedaal minder diep in. Vanaf maart 2017 pompt de bank maandelijks 60 miljard euro in het financiële systeem. Dat is een kwart minder dan de huidige 80 miljard euro.

Top ECB verdeeld

Het is de eerste concessie sinds het begin van het programma, ruim anderhalf jaar geleden. In de tussentijd is de ECB-balans geëxplodeerd. Bijna 1,5 biljoen euro aan schulden heeft de centrale bank inmiddels opgekocht. Die operatie ligt van alle kanten onder vuur. Links vindt dat de ECB stiekem inkomenspolitiek bedrijft in het voordeel van de rijken. Rechts vreest hyperinflatie. Maar de voornaamste breuklijn loopt tussen Noord- en Zuid-Europa.

Die kloof verdeelt ook de top van de ECB tot op het bot. De anders zo discrete centrale bankiers gaan rollend over straat. Wat de vertegenwoordigers van de Zuid-Europese landen betreft kan de ECB niet genoeg doen. Hun economieën verkeren nog altijd in crisis. In een land als Griekenland is bijna een kwart van de beroepsbevolking werkloos.

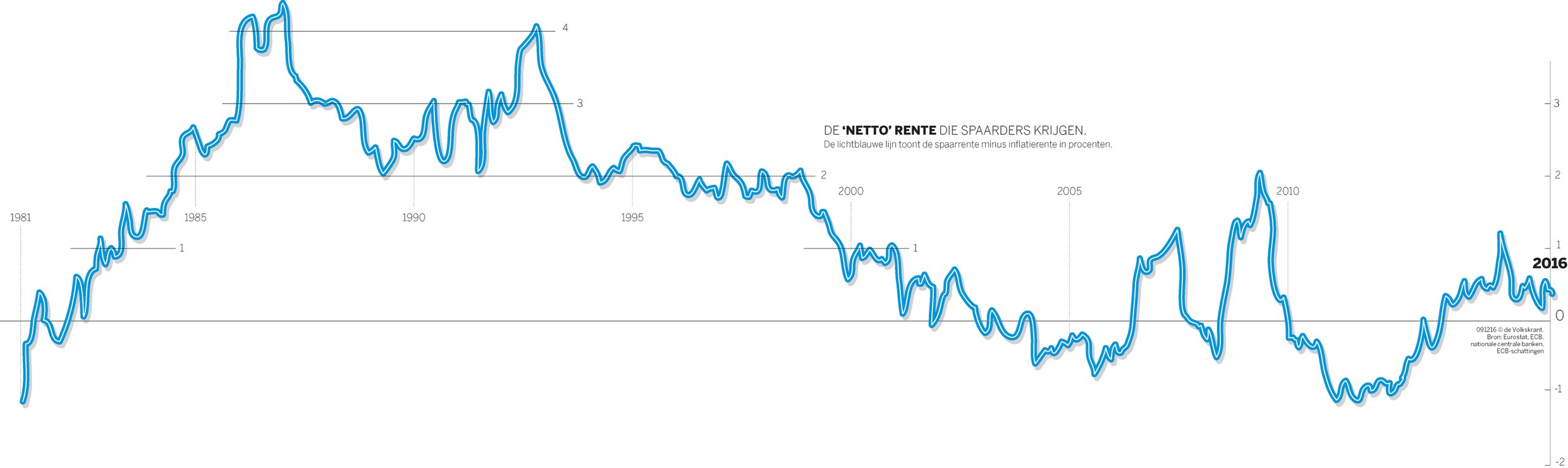

De Nederlanders en Duitsers zien daarentegen vooral de negatieve gevolgen voor pensioenfondsen en spaarders. Hun vermogen verdampt, met dank aan de ECB. Bovendien heersen er twijfels over de effectiviteit van het onorthodoxe monetaire beleid. Meerdere Duitse centrale bankiers zijn met slaande deuren vertrokken.

Vlucht naar voren

Donderdagmiddag leken Draghi en zijn medestanders met hun compromis van minder geld gedurende langere tijd in elk geval begrip te tonen voor deze gevoeligheden. Leek, want nog geen uur later was ook deze schaamlap afgerukt. Nee, herhaalde de charmante Italiaan keer op keer tijdens zijn persconferentie: hier is geen sprake van tapering, het geleidelijk afbouwen van de monetaire verruiming. 'Die discussie ligt niet eens op tafel', verzekerde Draghi.

Alles wijst erop dat Draghi de vlucht naar voren kiest. Eerst is er de simpele rekensom. Negen maanden langer 60 miljard in de economie pompen (540 miljard euro), is nog altijd veel meer geld dan de verwachte 80 miljard gedurende zes maanden (480 miljard). Met andere woorden: er wordt de schijn van een compromis gewekt, maar de geldpers gaat alleen maar harder draaien.

Lees ook

Is Mario Draghi de Messias of een very naughty boy? (+)

'Wat hebben we nu te danken aan de Romeinen?' is een running gag in Monty Pythons film Life of Brian. Kwantitatieve verruiming zouden ze in Frankfurt kunnen antwoorden, waar een geboren en getogen Romein de scepter zwaait. Lees hier de column van Peter de Waard.

Bankencrisis Italië is terug van nooit weggeweest (+)

Het Italiaanse referendum duwt de oudste bank ter wereld naar de rand van de afgrond. De gevolgen kunnen zich tot ver buiten die ene bank en Italië uitstrekken.

Voorraad raakt op

Dat stelt Draghi voor een heel ander probleem. De centrale bank heeft zoveel schulden opgekocht dat zij door de bestaande voorraad heen dreigt te raken. Om die reden versoepelt de ECB nu haar eigen regels. Voortaan mogen ook leningen met een kortere looptijd worden opgekocht. Ook de ondergrens die gold voor het rendement - niet ongunstiger dan minus 0,4 procent - wordt losgelaten.

In die categorie vallen veel populaire Duitse en Nederlandse staatsobligaties. Voor deze waardepapieren ontvangt de ECB dus geen rente, maar betaalt zij extra. Het argument dat dit veel geld gaat kosten, wuifde Draghi weg: 'Ons doel is prijsstabiliteit, niet winstmaximalisatie voor centrale banken.'

Geen harde deadline

De grootste nachtmerrie waar Draghi zijn tegenstanders donderdagmiddag op trakteerde, is de datum waarop dit alles moet eindigen. Zelfs 1 januari 2018 blijkt geen harde deadline. Net zo min als 60 miljard een vaste bovengrens is. Als de situatie daarom vraagt, benadrukt de ECB-president, kan de ECB haar acties naar believen uitbreiden en verlengen.

Veel hangt af van de groei en de inflatie in de eurozone. Beide blijven ondermaats. Waar de Nederlandse economie floreert, groeide de eurozone het afgelopen kwartaal slechts met een magere 0,3 procent. Ook de geldontwaarding - belangrijk om de staatsschuldenberg te doen verdampen - blijft met 0,6 procent ver achter bij Draghi's doel van 'dicht bij de 2 procent'.

Met dat streven lijkt de ECB-president zelfs over zijn graf heen te willen regeren. Zijn termijn loopt in 2019 af. Donderdag stelde Draghi dat de monetaire stimuleringspolitiek tot in de jaren twintig van deze eeuw kan doorgaan. Volgens de ramingen van de ECB bedraagt de inflatie eind 2019 namelijk 1,7 procent. Op de vraag of dat in zijn ogen voldoende is, kwam Draghi met een glashelder 'nee'.

De boodschap van Draghi aan de financiële markten klinkt luid en duidelijk: de ECB is here to stay

Trump

Dat is een streep door de voorspelling van sommige economen. Zij speculeerden de afgelopen maanden voorzichtig over het einde van het tijdperk van de centrale bankiers. Sinds de crisis van 2008 spelen zij de absolute hoofdrol in de economie. Hun monetaire doping houdt het wankele financiële systeem overeind. Zonder de Fed, de Bank of Japan en de ECB gaat er weinig meer.

Dat hoofdstuk in de economische geschiedenis lijkt in de Verenigde Staten onder president Trump te worden afgesloten. Maar als donderdagmiddag in Frankfurt iets helder is geworden, is het dat Europa zich hier weinig van aantrekt. De boodschap van Draghi aan de financiële markten klinkt luid en duidelijk: de ECB is here to stay. Zij lijkt niet van plan binnen afzienbare tijd van het toneel te verdwijnen.